大转折:众多玩家布局,这一技术赛道的竞逐要开始了?

文/ 饱饱

编辑/周夫荣

2022年,是N型电池爆发的元年。

能见获悉,新能源装备研发制造企业捷佳伟创11月23日在投资者互动平台表示,公司在TOPCon技术路线上推出核心设备PE-poly。

这对光伏产业来说是利好消息,PE-poly能够很好地解决高效光伏电池的生产难点,极大助力N型技术路线的发展。

2022年,光伏已经站在技术迭代的十字路口。

今年以来,有多家厂商宣布N型TOPCon组件产品拿下了央企订单,甚至出口海外市场。HJT厂商表示,明年二、三季度,HJT组件也将获得央企响应,并大量上市。根据上半年的一项统计,全行业宣称规划的TOPCon、HJT产能均已超过140GW。

如今,不同赛道下的企业在这场技术争夺战中正蓄势待发。在外部因素不确定性,上游原材料涨价的大潮之中,光伏N型技术会“ 一统江湖”吗?

N型技术新阶段

N型技术的发展,起源于1974年至1975年之间。因为受制于初期实验室可实现的转化效率较低,以及量产可见的成本高于PERC技术,N型电池技术直到2017年之后才加快产业化步伐。

今年以来共有22家公司公布N型技术项目的投资,合计投资规模高达1171.58亿元。

这其中,跨界玩家的表现十分活跃。在今年8月,“中国水牛奶之王”之称的皇氏集团发布公告,称子公司拟参与投资建设年产20GW TOPCon高效太阳能电池项目。

一个月后,中国第一家在A股上市的民营餐饮企业中科云网与深圳市普乐新能源投资有限公司就普乐徐州项目,分二期在超高效N型晶硅电池研发和生产制造领域开展合作,在江苏泰兴实现10GW产能建设。

能见注意到,跨界光伏企业瞄准的都是较为先进的N型技术,这方面光伏“老玩家”的布局同样紧密得多。而这背后实则隐现两大阵营。

据统计,目前行业已有近40GW TOPCon电池投产,晶科、天合、中来、晶澳、通威、上机、钧达、一道等均有不同规模扩产计划,预计2022年 TOPCon 电池扩产有望超过80GW。

异质结方面,国内主要玩家有华晟新能源、爱康科技、金刚光伏、东方日升、晋能科技等。业内预计,到2022年底,国内HJT产能规模(含在建)或超过15GW。

当下,主流的PERC电池理论转换效率极限在24.5%左右,PERC技术的发展空间已然不大。但N型电池则可以突破这一“天花板”,当前隆基绿能自主研发的硅异质结电池转换效率已经达到26.81%,创下世界纪录。

众多公司争相布局N型技术,成为产业革命的强劲动力。据集邦咨询分析,2022年N型产能和市占比将同步提升,预计产能将快速提升至84GW,市占比将达到16.64%。技术升级将是行业贯穿始终的主旋律。

N型组件正当时

在N型技术的变革机遇中,N型组件的作用格外关键。

今年N型光伏组件出货量占比约在7%~8%,专家预计明年N型组件的份额将增长至25%~30%的区间,这意味着整个组件领域的内卷和厮杀已不可避免。根据实际情况看,目前国内规划的组件产能已经达到400GW左右,布局N型组件的,一方面是专业光伏厂商,另外则是垂直一体化企业。

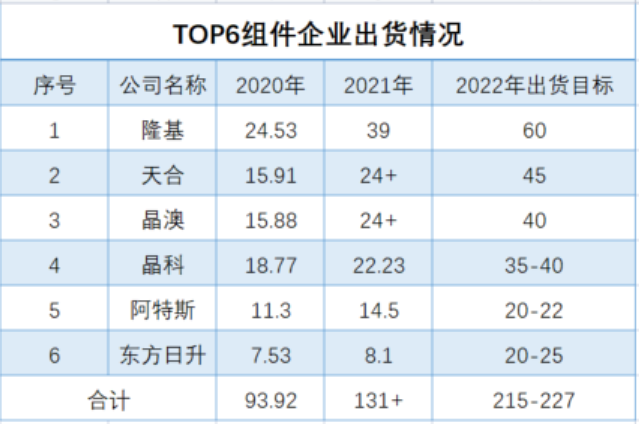

数据来源:网络

这其中必然有龙头企业的身影。

比如晶科能源,该公司早在2019年率先建立了N型TOPCon电池量产线,产能规模达到900MW;2021年11月,晶科能源推出应用了N型TOPCon电池技术的高效组件。

天合光能也在江苏宿迁布局8GW的TOPCon电池项目,该项目已于4月正式启动,预计下半年逐步投产。此外,天合光能还完成了210HJT组件的全套认证,同时完成电池实验室的筹建工作,为未来3~5年的HJT技术研究打下基础。

众多企业下注N型组件,因其具有较强的市场渗透能力,同时凭借制造端N型电池技术迭代的产业化推广,对企业围绕市场端打造差异化产品能力具有重要意义。从实际运行来看,相较于P型组件,N型组件功率增加了10-15W,组件效率大于21.7%,双面率也大于80%,可以将光伏电站背面增益提高30%。

当技术日臻成熟,光伏厂商更注重价值链的重塑以适应下游的新场景。规模量产叠加快速向下游渗透后,N型组件会遇到新问题吗?

近年来N型组件参与央企光伏电站的案例增多。10月9日大唐发布5.553GW光伏组件中标结果,P型单晶PERC光伏组件标段预估采购总容量2470MW,中标人:晶科能源、隆基乐叶、阿特斯、东方日升、一道新能源、通威太阳能,中标单价在1.9585~1.99元/W;N型光伏组件标段预估采购总容量780MW,由晶科能源、一道新能源中标,中标单价分别2.035、2.011元/W。

n型产品大规模推广面对的难题就此显现。能见注意到,现阶段产业中无论是硅片、电池还是组件,n型产品的报价都要略高于同规格的P型产品。

晶科能源在三季度业绩说明会上透露,第三季度,在区域和产品结构等因素综合影响下,公司组件售价环比有小幅提升,N型销售溢价平均较PERC单瓦高约7-8分。三季度,N型组件额外盈利较明显,但成本一定程度受短期因素影响。

对此,业内人士指出,多方面成本偏高是造成限制N型光伏大规模发展的主要原因。设备方面,TOPCon比PERC单吉瓦投资高5000万元,HJT则要高出2亿元以上。银和铟等耗材的使用也是N型电池降本的关键,业内正在推动相关解决方案。

当下市场各方正从技术储备、产业链协同配套、克服高成本难点等方面为N型光伏的商业化铺路。N型硅片的代表企业之一华晟新能源董事长、总经理徐晓华曾表态,2023年将全面使用银包铜浆料代替纯银浆,届时单片银耗量将可低至80mg。

就目前而言,从P型向N型转变,只是技术变革的新起点,谁会借N型东风占据最有利的位置,才是未来光伏行业的重要看点。

会议时间/地点:

2022年12月23日/北京

主办单位:

国网能源研究院

中国能源研究会碳中和产业合作中心

北京能见科技发展有限公司

会议亮点:

会上将发布《2022国内外能源电力企业数字化转型分析报告》

会议报名:

识别下图二维码后点击“报名参会”(会议限制人数,请抓紧登记报名)