储能变阵,风电整机企业凭何屡屡突围?

作为当下最火爆的赛道,储能行业永远风云变幻。

一方面,种种迹象表明,储能行业已进入淘汰赛,而作为“兵家必争之地”,储能集成无疑是其中最激烈的战场。根据高工产研储能研究所(GGII)预测,2024年,50%以上的储能系统企业将被淘汰出局。

另一方面,在不断换血,动荡不定的市场中,头部的竞争版图却隐现雏形。其中,一股来自风电赛道的力量屡屡突围,逐渐集结成储能集成领域的风电力量。

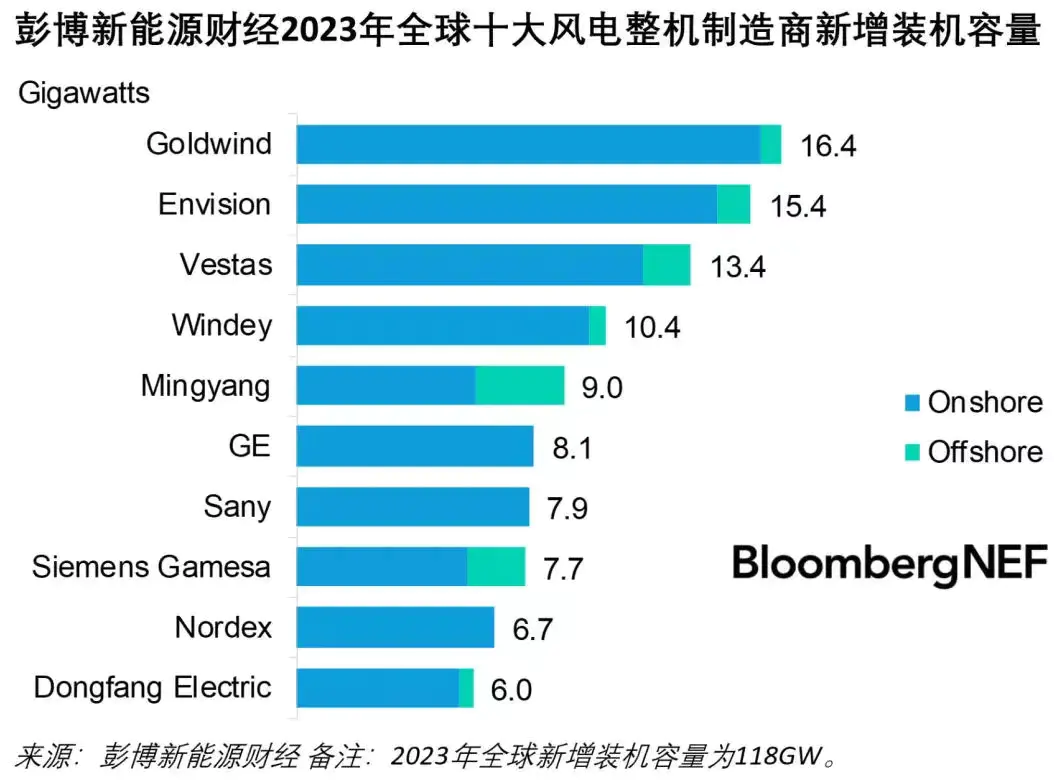

纵观彭博新能源财经近期公布的2023年全球十大风电整机制造商新增装机榜单,位列前四的中国风电企业均已公开在储能赛道布局,其中金风科技、远景能源等企业亦跻身行业协会储能集成订单和出货量榜单前十。霸榜风电装机排行版的身影,越来越频繁地出现在储能的战场。

风电整机制造的头部企业在储能赛道的集结是偶然,还是产业的必然?风电整机企业在储能赛道的竞争优势在何处?在竞争如此激烈的赛道,为何他们能屡屡突围?

01

集结!去开拓储能市场

近年来,通过拓展储能赛道,构筑第二增长曲线成为风电整机商不约而同的商业默契。

2019年,远景科技集团(以下简称“远景集团”)收购日产旗下电池公司AESC,入局储能市场。

2023年3月,金风科技在江苏常州建设储能总装厂,被视为其正式拓展储能赛道的标志。而事实上,其旗下全资子公司天诚同创自2012年即开始各类储能技术和试验项目的探索,自2019年全面开展储能业务至今,行业排名迅速攀升,在2023年中关村储能产业技术联盟(CNESA)公布的2023年储能系统中标量排名中位列第四。如今,天诚同创更名金风零碳,进一步突出其业务属性

同年,海风巨头明阳智能也加快了其在储能赛道的布局。在2023年的储能国际峰会上,「能见」与其现场一位工作人员沟通时,对方表示,明阳智能已经规划了风光储氢四大业务布局,正在抓紧市场开发。

2024年3月中旬,运达股份发布公告称,设立子公司运达储能科技有限公司。随着运达股份的入局储能,风机四强再次聚齐储能赛场。

风电整机头部企业为何集体跨界储能赛道?多位业内人士均向「能见」表示,从新能源发展的进程来看,风电企业的入局几乎是产业必然。

金风零碳储能事业部总经理孙悦告诉「能见」,考虑到新能源发电间歇性,波动性的特性,金风很早就意识到,随着新能源装机比例的不断提升,为保障新能源的顺利并网及电网的平稳运行,具备系统调节能力的资源是新型电力系统未来安全可靠发展的关键点。

如今,曾经的预测已经逐渐成为现实,新能源发展对于储能需求的迫切性正与日俱增。

近期,不论是《全额保障性收购可再生能源电量管理办法》的发布,还是业内盛传的消纳红线将被放宽,都在传达同一信息:电网对新能源的强制消纳逐渐松动,新能源加速进入电力市场。这意味着,光伏或将直面午间谷电电价以及现货市场“负电价”的考验,为避免电量电价损失,储能需求再现爆象。

值得一提的是,爆发的需求与仍待规范的市场相碰撞,又进一步加快了风电整机企业发力储能赛道的速度。

“在2021年之前,金风的储能业务更多聚焦储能整站解决方案,采用市场上已有的储能产品应用。伴随着储能产业逐渐进入爆发期,金风储能业务的高速成长以及在金风零碳园区建设开发,通过对已开发的储能项目运行数据分析,拼装的储能系统已经不能满足项目开发的需求。”孙悦称。

具体而言,彼时,对市面上产品的技术沉淀、设备安全可靠方面的忧虑以及系统兼容性问题让金风零碳意识到,“是时候了!我们得做出来让自已安心,让客户用起来放心且满意的产品。”孙悦表示。

02

突围!做就做头部

相比其他跨界而来的企业,对于储能赛道的探索,风电整机商要得心应手的多。

主要的原因在于,作为早已在电力电子行业深耕多年的“老兵”,不论是技术积累、行业认知还是市场积累,都足以助其在储能领域快速建立起竞争优势。

在储能全产业链,系统集成环节集中了最多“参赛者”,贡献了最多的竞争力也承受着最多的争议。究其原因,其一在于未定的竞争格局,其二则是被误解的进入门槛。

实际上,业内不断强调,“集成”绝非简单“组装”,表面看似独立的电池、PCS、BMS、EMS环节集合了电化学、电力电子、信息管理等多个细分领域的交叉学科,涉及电芯的电化学领域、PCS的电子电力领域和匹配电网的电力领域,要求集成商建立对系统集成涉及的多个领域的专业能力。

对于上述情况,风电整机商早已建立认知;对于上述能力,风电整机商则更容易贯穿。

于风电整机商而言,商业战略上的默契除了选择同一领域外,还包括在这一领域的技术坚持。金风零碳不断重申企业对核心技术自主化以及软硬件技术深度融合的技术坚持。

“我们之所以走核心技术自主化的路线,是因为金风零碳从最初就具备PCS以及EMS的技术优势。随着核心技术的成熟和深入融合,在储能产品规模化发展的过程:坚持3S核心控制系统的自主化;坚持做好电芯的选型评价和应用;坚持高质量标准的生产制造。”

与此同时,除了技术方面的硬实力之外,在大储市场,风电整机企业还具备其他企业难以企及的市场优势。

众所周知,大储的系统集采市场由大型电力央国企牢牢掌握话语权。2023年,储能系统框采/集采集中度高,前十大采购单位规模占总规模的90%,以“五大六小、两网、两建”为主。同时,在风电领域,投资方同样以“五大六小”等央国企为主,下游客户的高重合度使得风电整机企业更容易凭借多年的品牌积累借势。

产业基础,技术坚持加上市场积累,就足以使风电整机企业在如此的竞争中屡屡突围?

或许也不够。更关键在于,面对同样激烈的竞争,风电头部整机企业早已在一轮轮的淘汰以及持续不断的激烈竞争中淬炼出韧性。

所谓韧性,是即便在看似追求“速胜”的赛道,风电整机企业仍有穿越迷雾的眼光,敢于坚持长期主义。

03

储能并非短跑,

长期主义永远有效

此前有业内人士告诉「能见」,在储能系统集成赛道,大多数人都认为有80%的企业会被淘汰。

究其原因和新能源一样,储能其实是长跑赛道。

孙悦向「能见」分析称,从2020年国内储能元年算起,到2030年的这十年,储能产业的发展横跨“十四五”和“十五五”两个规划期,同时完成三个阶段的发展并走向成熟。

第一阶段,成本。行业解决储能吞吐电力成本问题。这一时段,降低储能全生命周期的度电成本,实现设备端规模化生产的能力和直流侧技术可靠性;

第二阶段,融合。随着风、光的高比例装机,需要储能补偿风、光不能出力的部分,储能需要结合新能源成为支撑性电源,也是当下比较火热的“构网”的储能概念,实现储能更可靠、更强大的并网能力;

第三阶段,开放。储能先天的交易属性将充分释放,深度参与电力市场。未来,大储市场竞争维度将从“价格竞争”转向“价值竞争”。

这意味着,如果企业只发展直流侧的能力,单纯将“集成”与“组装”划等号,那么大部分储能系统集成企业将因为缺乏核心技术及并网能力,倒在行业发展的第二阶段。

与之相对,风电由于出力的预测难度比光伏更高,企业在智能化与电力市场交易方面的投入越早,积累越厚,未来,将更有机会转化为储能与电网交互、智能调度方面的认知与平台优势,成为其差异化的核心竞争力。

“金风零碳坚信我们的价值并非仅仅停留在储能电力装备的规模化发展,更多的体现在技术创新,持续改善度电成本的核心技术,并为此后的技术升级积累空间。”孙悦告诉「能见」。

目前,金风零碳正努力积累技术优势,深度扎根储能底层技术。除追求产品本身的安全、效率和可靠性外,充分发挥金风科技并网技术优势,通过PCS+EMS自主化高度融合,蜂控技术等实现稳频、稳压、稳网和黑启动,构建构网型储能,助力新型电力系统下电网安全稳定运行。

与此同时,数字化平台的搭建也是金风零碳的优势所在。据了解,金风零碳继承金风科技创研基因,自主研发基于人工智能和物联网技术的智慧中枢——α能源聚合平台,可实现自动生成整体解决方案、可调资源聚合控制、辅助运维集控,及辅助电力交易等多种功能,更好地助力新型储能融入电力系统的发、输、配、用等环节,深刻贯彻金风零碳“储能即服务”的价值理念。

“金风零碳不求速胜,相反,坚持长期主义,为客户创造价值,是金风科技之所以一直能走到今天的秘籍,同样也是金风零碳的价值追求。”孙悦表示。

从某种程度上来讲,“真诚是唯一的必杀技”,或许才是放之四海而皆准的真理。