暴涨315%后,硅料终于熬来了拐点的“曙光”

文/ 饱饱

编辑/周夫荣

继“电池片为王”“硅片为王”之后,“硅料为王”这一现象在光伏行业再度卷土重来。

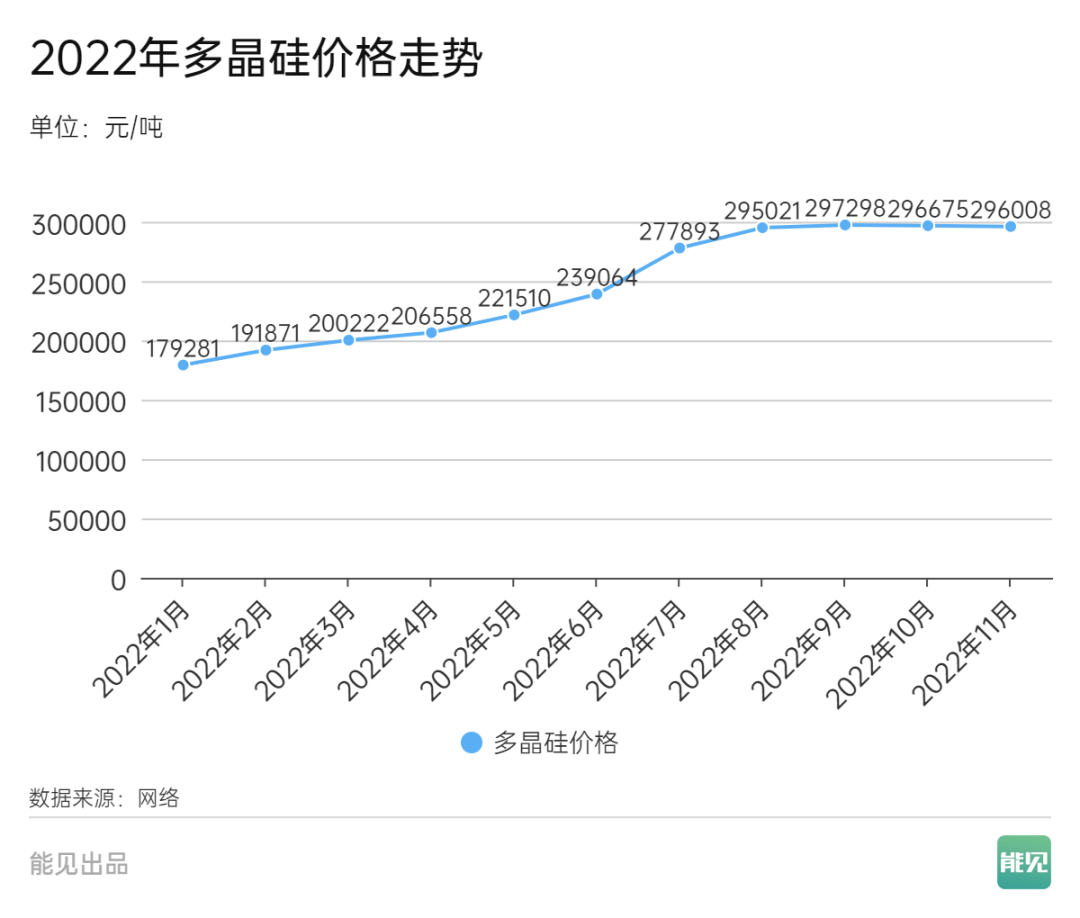

从2021年至今,硅料价格连续20余次上涨,今年以来,硅料价格一路上涨至30万元/吨,创十年来新高。面对持续涨价的硅料,光伏企业闻风而动,大举“囤货”。

最近的一次大额交易,是11月7日晚间,大全能源(688303)公告称,近日与某客户签订了《多晶硅采购供应合同》,合同约定2022年11月至2027年12月某客户预计共向公司及内蒙古大全采购137000吨多晶硅一级免洗料,预计采购金额约为415.11亿元。

这已是短短不到一个月时间里,大全能源连续签订的第五份硅料长单,五份长单公告总金额合计约2481.58亿元。

更早以前,包括隆基绿能、高晶太阳能、云南宇泽、美科硅能源在今年也预定了未来几年的硅料。通威股份今年签署的硅料供应长单金额已超过2500亿元。

在资本市场,头部企业的业绩增长势头同样很疯狂。三季报数据显示,通威股份前三季度实现归母净利润217.3亿元,同比增长265.54%;大全能源前三季度实现归母净利润150.85亿元,同比增长237.23%。

据悉,目前各硅料企业订单尚未执行完毕就被要求新签订单锁量,被催单交货的情况只增不减。

硅料价格涨势不止,大企业长单锁量,一路高涨的硅料市场引起业内警惕。10月31日,作为硅片龙头企业之一,TCL中环率先调低单晶硅片价格,这一动作被业内解读为硅料价格即将迎来拐点的信号。

拐点真的到了吗?

涨势凶猛

事实上,这并非是硅料首次价格暴涨。

时间倒回至2004年,中国多晶硅产量仅有60吨,当年的全球硅料处于严重供不应求的状态,市场缺口达2000吨。多晶硅进入价格狂飙的时间节点。

价格有多高?

2005年,多晶硅价格迅速上升到40美元(约289.924人民币)/公斤,又在短短3年后飙至500美元(约3624.15人民币)/公斤。

近十年来,伴随着光伏整体的需求增长,国内的硅料市场进入繁荣时代,整体供需平衡,价格在25美元(180.895人民币)/公斤左右。“531”新政过后,2019年后,多晶硅价格“触底”,最低被打到8美元(57.8904人民币)/公斤。

三年后的今天,多晶硅的价格再度回到高点。自2020年初以来,硅料价格从2020年初的73元/公斤上涨至2022年第三季度的303元/公斤,累计涨幅达315%。

市场供需变化是硅料涨价的主要原因。算上半年的产能爬坡时间,多晶硅的建设周期高达18个月之久,正常量产时间大约在两年左右,且设备每年都需要停产检修,特殊的行业特性,加上投产周期过长导致其无法较快的释放需求。

从硅料供需来看,根据西部证券发布的报告,2022-2023年全球新增光伏需求达240-320GW,硅料需求分别为86-115万吨。供给方面,由于各企业扩产速度不及预期,2022-2023年预计硅料有效产能分别为 78-130万吨,2022年硅料供需结构依然紧张。

这也导致光伏厂商加快了签订硅料供需长单的速度。据业内统计,今年单是通威股份、大全能源、特变电工(子公司新特能源)、东方希望四家公司合到一起的长单规模就接近300万吨。

除了供需方面,突发因素也影响了硅料端的价格表现。

受俄乌战争影响,欧洲能源成本和电价飙升,光伏发电经济性更强,需求增长,硅料产品的价格因此水涨船高。

另一个导致硅料涨价的原因在于,硅料30%为用电成本,近两年频发的“电荒”导致了硅料生产成本上行,一定程度传导至硅料的价格。

未来硅料的价格是否会持续攀升?

首先取决于产能的增长情况。据PV InfoLink预测,2022年初、2022年底和2023年底的硅料环节的产能规模分别为264GW、442GW和663GW,今年和明年的增幅分别将达67%和50%。

其次产业的技术革命也是值得关注的因素。根据公开的信息,保利协鑫的颗粒硅将在2022年底形成26万吨产能,若该产品的品质与成本能被下游所接受,将极大改善产业链供需失衡的现象从而加速硅料端的降价。

据公开信息,通威股份高纯晶硅产能规模已达23万吨/年,规划2024年至2026年高纯晶硅年产能规模达到80万吨至100万吨。大全能源内蒙古包头的10万吨高纯多晶硅项目已经启动建设,预计于2023年二季度建成。

由此可见,明年新释放的硅料产能或将平衡新一轮的需求,将导致高硅料的价格难以持续。

在中国有色金属工业协会硅业分会专家委副主任吕锦标看来,创造有利条件促成多晶硅项目早投产,快提产能,有利于改善零售市场的供求关系,引导硅料交易价格回落。

困境短期难解

不过,硅料价格回到正常区间也并非易事。

作为决定光伏行业全年运行的关键环节,今年光伏产业链端的利益分配与硅料大幅相关。关键因素有三个,一是硅料的产能和硅片的产能情况,二是电池片与组件的报价,三是今年终端装机的释放情况。

硅料价格传导至产业链下游,最终体现在组件的价格区间中,影响下游电站的装机量。可以说,硅料价格的变动是今年光伏行业整体发展的关键因素。

据硅业协会不完全统计,今年硅片产能已经超出500GW,硅片端产能过剩明显。产业链供需失衡持续,硅料环节的议价能力不断提升,价格回落或将出现反复。

在快速发展的光伏产业,硅料单一环节的“过热”带来的隐忧同样明显。

如前文所言,在光伏产业的四个主要环节中,硅料、硅片、电池片与组件价格分别先后为“王”。价格的高位挤压其他产业链,使其需求受到抑制,影响到全年的装机量,也会影响光伏企业的业绩表现。

另一个值得关注的部分是新进光伏产业的“跨界者”。仅在今年上半年,来自房地产、服装、汽车、快递、玩具等各行各业的A股上市企业至少有超过20家宣布进军光伏赛道,并引发股价异动,包括沐邦高科、宝丰能源、钧达股份、江苏阳光、皇氏股份等。

其中沐邦高科的首席运营官郭俊华曾就职于晶科能源,协鑫集成的前总经理陈剑嵩被挖到了麦迪科技。这意味着在缩短新进企业与产业之间距离的同时,企业之间也将迎来更疯狂的内卷。

一个明显的现象,上游硅料的长期涨价,令光伏产业链已经开始洗牌。

(多晶硅CR5变化趋势-数据来源:CPIA 2022.2)

上述趋势变相加剧了产业链的错配,厂商间的博弈或将导致硅料企业退出或倒闭,同时将带来投资光伏产业另一层面的考验:对于投资者来说,光伏产业链不稳定性在增强,要评估是否能承受快速发展行业中产能不匹配带来的负面影响。

即便是硅料价格回落以后,产业仍然要面临诸多挑战。

第一是因硅料涨价出现的大量合同违约问题,投资者和开发商的信心受损。第二是光伏项目整体成本的被动上升。包括土地成本、税费及电网调度的运营费用,以及一些地方要求产业配套投资。例如山西某县曾被曝出要求在当地投资的光伏电站企业补交1亿元的耕占费及土地费等现象。在光伏电站投资需求大增的情况下,非技术成本高企,会直接影响产业的高质量发展。

可以预见,在硅料涨价背景下,阶段性产能过剩等多重风险仍在不断累积当中,未来行业更加激烈的洗牌和淘汰赛也将在不远处。