中国稀土禁运对美国的影响分析

核心观点

文|幸晓天

稀土是指化学元素周期表中镧系元素——镧(La)、铈(Ce)、镨(Pr)、钕(Nd)、钷(Pm)、钐(Sm)、铕(Eu)、钆(Gd)、铽(Tb)、镝(Dy)、钬(Ho)、铒(Er)、铥(Tm)、镱(Yb)、镥(Lu),以及与镧系的15个元素密切相关的元素—钇(Y)和钪(Sc),共17种元素的总称。按照萃取分离分类,可分为轻稀土、中稀土和重稀土。常见的稀土(原)矿有氟碳铈矿,离子吸附型稀土矿,独居石和磷钇矿等,氟碳铈矿主要产于中国和美国,占世界稀土资源的大部分,独居石产于中国,美国,澳大利亚等国,氟碳铈矿和独居石是轻稀土矿物的主要来源,而离子型稀土矿是中重稀土资源的主要来源,主要分布于我国的南方七省区(江西,广东,广西,福建,湖南,云南,贵州)。

图表1 稀土的分类方法,数据来源:百度百科、兴业研究

根据美国地质调查局(USGS)发布的稀土资源报告(图表2),截止2018 年全球共有稀土(REO)储量1.2 亿吨,我国有4400 万吨,占比38%,美国占比约1%(美国的稀土储量数据在2013年以前一直为1300万吨,2014之后的数据为仅包含符合公认标准的储量),全球中重稀土资源分布中(图表3),中国占比41%,美国占比22%。中国的重稀土以广东、福建地区的离子型稀土矿(储量仅为100万吨左右,高钇重稀土型含量55%-65%钇组稀土)为主,易采、易提取,是我国南方地区独有的珍稀矿种,其特点是其稀土元素含量除轻稀土中的镧、铈、镨、钕外,铽和镝等重稀土元素含量丰富。铽和镝等重稀土元素可以成为“超级工业味精”,仅能开采30年,且已知可采储量几乎为中国独有;美国,澳大利亚等国虽然有一定的中重稀土资源,如黑稀金矿(含量13%-35%钇组稀土)和硅铍钇矿(35%-48%钇组稀土),但总体品位较低且难开采,即使未来开采技术进步和成本下降,其产出的中重稀土元素仍不齐全,我国是目前世界上唯一能产出17种全部稀土元素的国家,在重稀土元素方面,短期在世界上无其他国家可替代。

图表2 世界稀土矿产量与储量分布(单位REO公吨)

图表3 全球中重稀土资源分布

从下游应用来看(图表4,5),稀土元素以其丰富的磁学,光学,电学等特性,既可广泛应用在玻璃,陶瓷,石化等传统领域,也可应用于永磁材料,发光材料,催化材料,储氢材料,高温超导等高新技术领域。其中,稀土永磁体,石油化工和陶瓷玻璃是主要的应用范围。在具体用量方面,镧,铈,镨,钕等轻稀土元素为应用领域最广,用量最多的稀土元素。钐,铕,钆,铽,镝,钇等重稀土元素虽然从用量上占比不大,却是高科技领域不可或缺的添加剂。以“镝”(dysprosium)为例,凡是激光、核反应堆、计算机硬碟、汽电共生引擎等,都必须要使用镝,而世界上只有中国有,在其他国家几乎没有发现过可采的储量。

图表4稀土在各应用领域的分布情况

数据来源:Wind 兴业研究

图表5稀土各金属在下游领域的应用比例

数据来源:Wind 兴业研究

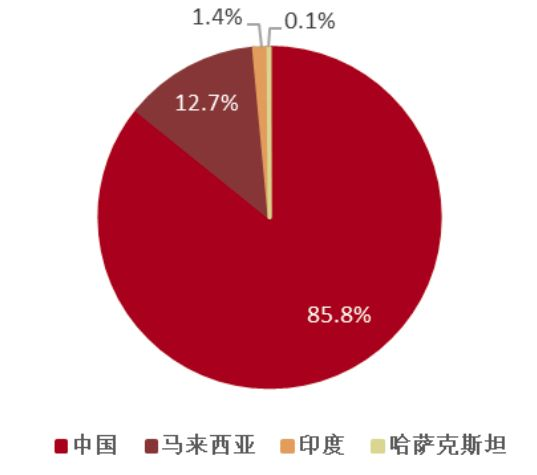

从2014-2017年美国稀土金属和化合物进口来源看,中国占80% , 爱沙尼亚占6% , 法国进口来源3% , 日本占3% , 其他国家占8%,其中美国从爱沙尼亚,法国及日本进口的金属及化合物均源自于中国及其他国家生产的矿物精矿及化学中间产品,美国自身几乎没有稀土产量,但是在2018年美国芒廷帕斯矿从年初复产后,其稀土产量约2万吨,芒廷帕斯的氟碳铈矿不但储量巨大,而且矿物中稀土品位高,是提取提炼铈、镧等稀土元素及稀土化合物的重要矿物原料。而美国一直采用富镧稀土作为石油裂化催化剂,占美国稀土总消费量的40%以上,稀土元素作为一个重要组分被引入催化剂后能大幅提高原油裂化转化率,可以使轻质油收率提高4%,使催化剂寿命延长2倍,炼油成本降低20%,并使裂化装置生产能力提高30-50%。

除催化剂外,占比较高的陶瓷、玻璃、冶金和抛光均会用到大量的铈、镧等轻稀土元素,这一点从我国2016-2017年稀土氧化物出口量占比中可以印证(图表6),占比最大的品种为氧化镧和氧化铈,因此自2018年3月份中美贸易摩擦开始时,美国芒廷帕斯稀土矿山在盛和资源和美国财团的介入下就已恢复开采,可能与美方希望降低上游对我国稀土资源依赖度有关。

图表6 2017年我国主要稀土氧化物出口数量

数据来源:《稀土信息》、创金合信

具体来看美国稀土终端应用中催化剂的占比情况(图表7)从2013-2016年,催化剂占比由65%下降至55%,同期美国原油主力合约连续由2013年8月份的高点112.24美元/桶下跌至2016年2月的26.05美元/桶,而油价在2016年见底回升后,催化剂占比由55%提升至60%,可以看出油价的波动与催化剂占比变化呈现正相关的关系,这是因为油价上涨后,炼油厂为了获取更多的利润倾向于加工更多的原油,使用的石油裂化催化剂用量会增加;而当前国际油价走势分化,美原油和布伦特原油价差拉到10美元以上,主要因美国原油产量持续刷新纪录新高,而布伦特原油受OPEC减产支撑强于美油,因此从原油价格上看,未来美国原油在产量持续攀升的背景下价格未必会继续走高,但是美国在2019年原油和成品油上已从净进口国转为净出口国,从美国能源出口的角度考虑,未来石油裂化催化剂的变动与美国原油产量和出口量的关系更为密切,因为美国需要出口更多的成品油就需要添加更多的裂化催化剂去炼制原油。根据EIA的预测,2019年美国原油供应端预计增速为135万桶/日,2020年产出预计增长73万桶/日至达到1303万桶/日,供应端增速的提高意味着未来石油催化剂的占比将进一步提高,美国急需开采更多的铈、镧等轻稀土元素满足其催化剂、陶瓷、玻璃、抛光等需求。

图表7 2013-2018年美国稀土终端应用领域占比情况

数据来源:《2018年美国稀土产业状况》、创金合信

在稀土产业链上游的采选矿环节,如在贸易战初期,中国对美国进行稀土禁运,由于美国稀土矿刚开始开采,产量未明显恢复,禁运将对美国稀土终端应用领域造成重大打击,美国短期只能寻求澳大利亚.加拿大等国的帮助获取稀土资源。在当前局势下,美国用量占比较大的轻稀土资源已经具备一定的开采量,在不考虑环保因素和成本因素的前提下,可供开采稀土资源的矿床超过30个,禁运轻稀土对美国杀伤力有限。

图表9 稀土湿法和火法冶炼产业链

数据来源:中国粉体网

但在中重稀土方面,虽然目前美国的蓝线公司与中国以外规模最大的稀土生产商——澳大利亚矿业公司莱纳斯签署谅解备忘录,将在美国建立稀土分离厂,拟组建的合资企业将把重点放在分离镝、铽等重稀土上,但在中重稀土元素上,我国仍然真正占据着主导地位,如对美国中重稀土禁运,在不考虑美国战略储备的前提下,即使美国能对部分重稀土进行开采和分离,但其实际开采分离量能否满足产业需求仍然待检验,且在铒、镱、镥等其他中重稀土资源方面仍有很大的短缺风险。

我国依托稀土资源地形成了三大稀土冶炼分离产业基地:以包头混合型稀土矿,四川氟碳铈矿和离子型稀土矿为原料的稀土冶炼分离产业基地,2018年冶炼分离产品145770 吨(图表10),占全球总供给85.83%,是全球最大的冶炼分离国家。2018年1 — 11 月,美国从中国进口稀土冶炼分离产品共计11951.7 吨,占中国出口的全部稀土冶炼产品的29.3%。根据安泰科2017 年稀土报告公布的数据来看,从2015 年至2017 年,美国对稀土冶炼分离产品年度平均需求为12702 吨,可见美国从中国进口的冶炼分离产品占了全国需求的90%以上,因此,在美国冶炼分离产能尚未启动的情况下,美国对中国稀土冶炼分离产业链有很强的依赖性。

图表10 2018年主要国家稀土分离产品产量(吨,REO)

数据来源:安泰科、招商证券

从冶炼技术来看,由于美国的稀土矿以氟碳铈矿和独居石矿为主,当前我国四川氟碳铈矿普遍采用氧化焙烧-盐酸浸出化学法处理工艺,该方法最初在1974年由美国WR格雷斯公司提出,该工艺优点是流程简单,原料使用较少,成本低,铈回收率高,但是排放物中含少量放射性物质,之后四川大约70%的稀土冶炼厂通过改用氧化焙烧-稀硫酸浸出-二次复盐沉淀工艺对氟碳铈矿进行分离,最终氧化铈的纯度可以达到99%,回收率达78%,因此,美国在20世纪七十年代就已经具备氟碳铈矿的分离冶炼技术,但工艺流程较简单,相比我国的处理工艺仍有一定差距。

图表11 2018年进口美国稀土产品情况

数据来源:郭咏梅《2018年我国稀土产品进口分析》

图12 对美国部分商品加征关税清单(稀土相关部分)

数据来源:有色资讯 创金合信

关于独居石的冶炼,由于独居石中钍、铀含量高,放射性总比活跃度较高,通常与稀土金属等氧化物共生,因此处理过程中安全防护要求很高,我国目前广泛应用氢氧化钠分解法处理。值得注意的是,美国早在1954年就是世界上最大的稀土生产国,直到1986年我国稀土冶炼分离产品产量才超过美国成为世界最大的稀土生产国,导致美国稀土供应链被破坏的一个重要原因是在1980年美国核管理委员会和国际原子能机构修改相关法规——“第40部分:源材料的国内许可(Part40: Domestic Licensing of Source Material)”,凡是含有钍的东西都被当作潜在核燃料来源,会被高度管控,美国稀土冶炼分离产业链逐渐转移到我国。

在稀土冶炼的中游环节,虽然我国掌握着国际领先的冶炼分离技术,特别是针对包头氟碳铈矿、独居石组成的混合型稀土矿和我国南方独有的离子吸附型稀土矿冶炼,有着独到的冶炼分离技术,但是美国早在1980年前对于氟碳铈矿和独居石就有着成熟的冶炼分离技术,只是因为排放物中含有放射性物质以及环保等因素停止了产业链的运作。今年五月份,针对美国加征我国出口商品关税的反制措施,我国对美国稀土进口矿加征关税由2018 年9 月的10%提升至25%,该措施提高了美国稀土公司的运营成本,如果我国继续大幅提高美国进口矿征收关税或者直接限制加工美国进口矿,短期在美国冶炼分离产能尚未启动的情况下对美国下游产业有较大冲击,但美国已拥有相关轻稀土矿石的冶炼分离技术,在澳大利亚莱纳斯矿业公司的合作下又弥补了中重稀土的冶炼分离技术,未来随着冶炼分离产能的建立,我国对其中游加工环节的制约将愈发薄弱。

稀土磁性材料是稀土材料中最为重要、产业规模最大的一个分支,对航空航天、信息通信、计算机、新能源汽车等一大批高新技术产业的发展起着支撑作用,该类材料主要包括稀土永磁、稀土超磁致伸缩、稀土磁致冷材料等。其中,稀土永磁材料主要分为钕铁硼和钐钴磁铁两种,虽然钐钴磁铁在磁能积和耐高温上优于钕铁硼,但是由于原材料稀缺且价格昂贵,使其发展受到限制,而钕铁硼永磁材料分为烧结和粘结两种,我国主要是烧结稀土永磁材料,虽然产量占全球总量的80%,但大多属于中低端产品,产值仅占全球60%,而日本的产品大部分应用在高端领域,产量仅占世界产量的20%左右,但产值接近全球40%。粘结稀土永磁材料由于耐高温性能较差,磁体性能低于烧结磁体,但生产工艺较简单,材料利用率高且易制作复杂形状的材料,目前被美国麦格昆磁(MQI)所垄断。

稀土超磁致伸缩材料方面,我国与美国、日本、德国等发达国家还存在明显差距,美国已申请相关专利一百多项,美国航空航天局(NASA)成功将GMM制造的高精度伺服阀、高速开关阀应用到卫星变轨系统等,产业已进入稳定的需求增长期,中国虽然从事稀土超磁致伸缩材料已有近20年历史,但大多只停留在实验室水平或只开发了少量样品或样机。

在稀土储氢材料方面,2005年以来,我国稀土储氢合金产量超过全球总产量的70%,已成为稀土储氢材料的生产大国,但功率型镍氢电池用高端稀土储氢材料的产业化与日本相比还存在较大差距。在抛光材料方面,稀土抛光粉广泛应用于液晶玻璃、显示屏、光学器件、电子元件的抛光,目前我国稀土抛光粉产品质量处于中低档水平,在粒度分布、硬度、悬浮性等方面与国外产品还有一定的差距,高端抛光粉仍依赖进口。在稀土陶瓷材料方面,日本、美国特种陶瓷领域一直处于领先地位,日本占据了世界电子陶瓷市场份额的50%,美国占据了30%,居全球第二位。

在稀土下游的材料应用环节,我国除了在烧结稀土永磁材料有一席之地,大多应用集中在中低档技术水平,与世界发达国家仍有明显的差距,如我国对美国稀土禁运,在部分下游高端应用领域易遭到美国的反制裁措施,我国仍需进一步拓展稀土新材料的应用领域和提高应用技术,方能在国际稀土市场上拥有一定的定价权和领先地位。

1946年美国正式建立国家储备制度和1950年国会通过《国防生产法案》,稀土成为储备矿产,1954年美国建立补充储备制度以来,稀土也成为补充储备矿产,国家储备分为政府储备(数据公开)和国防储备(数据保密)。1961年美国地矿局首次披露了稀土储备,包括政府储备、国防储备和补充储备共计14473吨,在1965年合并为单一的国家储备,1989年后,由于我国廉价优质稀土逐渐成为全球市场的主力产品,美国进口稀土的成本大幅降低,因此美国政府处置了全部国防稀土储备,改为由全国17家主要的稀土生产和加工企业自行储备,2010年我国开始实行稀土出口配额管理,大幅减少稀土出口,为应对稀土供应短缺风险,美国能源部开始制定部署稀土供应战略计划,一方面开始恢复芒廷帕斯山稀土矿的开采,另一方面联合欧盟及日本不断向WTO提出对中国稀土限制稀土出口的诉讼。

根据《稀土信息》期刊对美国国内稀土政府库存的统计(图表13),由于2010-2015年我国稀土出口一直处于管制状态,美国在此期间一直无稀土库存数据披露, 在2015年中国WTO稀土案败诉后取消了稀土出口配额和关税,直到2016年美国国防后勤局发布了2016年财政年度材料计划,称将收购最多不超过0.5吨金属镝和10吨氧化钇,从2016-2018年美国政府库存数据上看(图表14),期间美国储备了0.5吨镝、18吨铕和25吨氧化钇,以中重稀土元素为主,此外,在2018年计划采购的稀土元素清单里,有416吨未具体说明是何种稀土产品,可以看出美国在2018年中美摩擦期间已储备了总计超400吨中重稀土元素产品。在稀土各金属在下游应用占比情况表中,占比较大的仍然是铈、镧等轻稀土元素,中重稀土中占比较大的是钇、镝 、铕和铽、这几个稀土元素恰好是美国储备量较大的品种。

图表13 美国1961-2009年稀土储备情况

数据来源:孙章伟《美国稀土生产、贸易与储备的研究》

图表14 2018年美国国防后勤局库存状态

数据来源:王彦《2018年美国稀土产业状况》

在稀土战略储备上,美国已拥有大部分下游应用所需的中重稀土元素储备,虽然战略储备的可用天数难以测算,但短期内可以满足陶瓷、荧光粉、稀土永磁体等产业所需,如对美国禁运中重稀土元素产品,对美国储量较大的钇、铕影响有限,对储量较少但仍有重要应用的钐、钆、铽、镝等稀土元素可能有较大影响,风险点在于美国尚有部分储备物未知。

为解决我国稀土资源过度开发,低价大量出口的现象,2010年商务部.海关总署公布了《2011年出口许可管理货物目录》,对54种稀土产品实行出口配额许可证管理,并逐步增加出口关税税率,稀土出口量锐减且价格大涨,稀土进口国美国、欧盟和日本联合向WTO起诉中国“不当限制稀土出口”,2014年3月26日,世界贸易组织(WTO) 裁定,中国对"稀土"材料出口的限制违反了国际贸易规则。

WTO认为,中国作为全球主要的稀土材料供应国,必须允许稀土材料自由出口, 此项裁决涉及17种稀土材料,包括用于电子和高科技产品的铥、镱、镥以及有着广泛工业用途的钨和钼。由于在2001年,我国政府未对稀土矿产资源引起足够重视,所以在加入世贸组织时所承诺的产品出口管制名单中,没有稀土这一项。按《中国加入议定书》协定,中国应取消适用于出口产品的全部税费,除非有明确规定的以外。在2015年,商务部公告取消稀土出口配额,意味着我国稀土出口配额制度正式终结。

如果全面禁运美国稀土,我国将再次违背WTO自由贸易的原则,因此全面禁运稀土的可能性不大,虽然WTO规则不支持成员国限制出口数量和设置高关税的行为,但允许成员国通过出口资质来管理出口,而且WTO我方败诉的一个重要原因在于,如果限制稀土出口,我国国内也需一同实施限制开采与销售的措施,不能打着保护环境的口号禁止出口稀土,但实为保护国内产业,当年我国非法私采稀土的现象泛滥,且南方中重稀土资源分布较为分散,管理难度较大,为了解决稀土资源开采乱象,我国已组建了六大稀土集团,国家以生产指标配额的方式整合稀土过剩产能,对轻、重稀土生产指标实行差别化管理。

通过分析得知,在WTO规则限制的条件下,我国对美国直接禁运稀土的概率较低,但是大概率会收紧国内稀土的开采和冶炼分离指标,特别是针对美国缺少的中重稀土元素,国内供应量下降后,扣除国内的消费量,出口自然减少了,通过此种方式可以不违背WTO自由贸易的原则下实现反制美国的目的。

图15 2014-2018年稀土开采指标

数据来源:wind 方正证券研究所

参考文章:

《中国稀土》. 冶金工业出版社.2015

《2018年美国稀土产业状况》.王彦. 稀土信息.2018

《2018年我国稀土产品进口分析》.郭咏梅等.稀土信息.2018

《我国稀土的战略地位几何?》.刘文平.招商证券

《稀土:不稀缺的“工业味精”》.秦源.兴业研究.2017

《美国稀土矿物资源分析和开发战略》.赵瑛等.世界有色金属.2012

《美国稀土生产.贸易与储备的研究》.孙章伟.金融与经济.2010

/ END /

免费参加最具影响力电力市场盛会

2019年6月1日-2日,北京能见科技发展有限公司联合中国电力科学研究院、能源基金会共同举办“2019(第三届)电力市场国际峰会(EM.IS)”。峰会将邀请国际电力市场机构、各主管部门、电力交易中心、售电公司、增值服务公司、金融机构等齐聚北京,共同研讨电力现货市场、电力金融市场等相关话题。