2020年10月14日-16日,2020北京国际风能大会暨展览会(CWP 2020)在北京新国展隆重召开。 这场由百余名演讲嘉宾和数千名国内外参会代表共同参与的风能盛会,以“引领绿色复苏,构筑更好未来”为主题,再次登陆北京,聚焦中国能源革命的未来。 在14日下午召开的国际新兴风电市场发展动态分论坛上,伍德麦肯兹电力与可再生能源事业部亚太区高级咨询经理李博发表了《东南亚地区陆上风电市场分析与展望》主题演讲,分享了他对亚太地区风电市场的研究成果。

李博认为,如果把全球风电市场分为成熟市场和新兴(潜在)市场,可以看到最近5到10年,成熟市场的数量和区位没有发生变化,而新兴市场却发生了非常大的改变。 过去十年间,东南亚、拉美、中东非等区域的风电增长体量很有限,但从2020年开始,全球碳排放相关政策开始进行的如火如荼。有研究表明,无论是从政策、经济,还是人们的生活层面,可再生能源在扮演着越来越重要的角色,而风电是首选之一。 李博的题目虽然是东南亚市场,但他把研究范围扩大到了整个亚太地区(除中国市场)。他表示,在这个巨大的区域市场,未来10年陆上风电装机容量的年增长率高达10%。 大家或许习惯了中国市场一直在非常快速的发展,如在上一个10年曾取得年增长率百分之十几的辉煌成绩,或许觉得这10%的增长率并不算快。但对比一下全球风电市场,未来10年的年负荷增长率只有2.9%,就能明白10%的增长率其实意味着一个非常大的增长空间和投资机会。 为什么会产生这么大的增长空间和投资机会呢? 首先风电的增长必须得益于电力需求的提升,从左边这张图上可以看出,整个亚太地区电力需求未来的增长速度非常快。 在亚太地区许多国家,目前可能缺乏可再生能源发展目标,但未来风电和光伏的渗透率占比是高速提升的,这与政策导向有很大关系,经济性的影响也非常重要。 现在正逢新冠疫情,风电也会受到影响,中国对疫情的控制比较成功,但是整个亚太地区,其他区域控制情况各不相同。 从各个方面来看的话,太平洋地区、澳新地区、蒙古,东亚地区等对于疫情的控制整体上比较成功,中南半岛也不错,越南稍有反弹,但是现在也控制的很好。南亚地区,包括马来群岛的一些国家目前受影响较大,对于风电未来发展的冲击较大。 新冠疫情对于亚太地区各个国家风电发展的影响 不 能忽略 , 可以通过目前疫情对每一个国家的影响,判断未来会蔓延到什么样的程度,从而 合理的选择投资机会。 判断一个国家未来风电的发展情况,从整体的发展趋势上看,装机量的增长速度是一个明显的结果。所有的分析因素都是作用于分析结果而产生的,这些分析因素包括整体宏观情况、发电量增长需求、人口的增长状况、GDP增长状况等。

宏观的增长因素,直接作用于电力需求,是对于风电发展预测的一个核心因素。经济性因素,决定了风电的度电成本与其他能源在竞争中的优势和劣势。还有电网因素、政策因素等其他的因素,不同因素因国家而异,都需要详细分析。

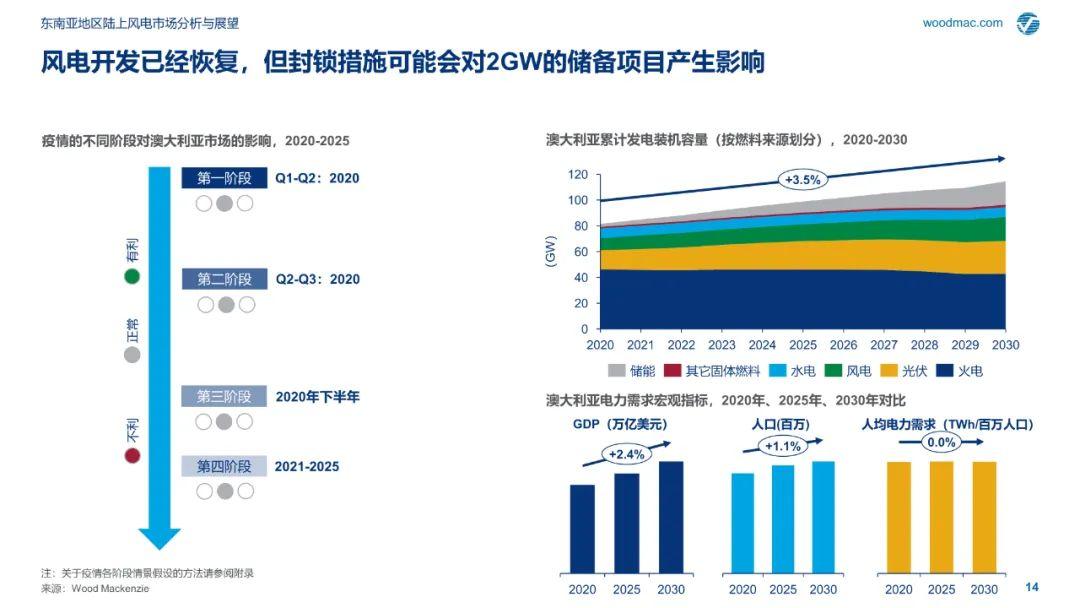

印度从近十年发展情况来看,增长速度比较快,但中间有过反复,反复的原因也有很多。从大的趋势上来看,印度风电的度电成本下降比较明显,风电拍卖价格下降也比较明显。 澳大利亚风电市场未来发展情况比较明显。由于澳大利亚特殊的民主体制,导致不同党派在执政过程中对新能源的相关政策迥异。所以能清晰的看到,在不同的年份,澳大利亚风电的装机容量增长速度差别非常明显。 但无论是从宏观的角度还是从疫情发展的情况来说,未来澳大利亚的风电发展是比较良性的。 对于越南市场,从未来的预测趋势来看,风电市场基本上是从零开始的状态,所以整个的市场发展情况会与我们中国十几年前开始发展风电市场时很相似。 从这个角度来看,很多问题也会随之存在,比如相关设施不健全,可能会比中国当时的情况更严重一些,这也是阻碍越南风电发展的不利因素。 泰国风电市场,从未来的发展来看,是一个比较消极的市场。所谓消极并不仅是说泰国市场的装机量最低,还有一个更重要的原因是泰国本土开发商对风电的信心严重不足,很多本土开发商都从风电转移到光伏或到海外发展,这与当地政府的政策性导向有直接关系。 总之,整个亚太地区的风电发展大趋势是一致的,即产业很新兴,市场很初级,会有一些新的规划项目,增量上升速度比较快。但还有一些不稳定的因素,如受政策、电网调度的直接影响,以及当地政府对于可再生能源的支持力度,这些都是需要在投资过程中规避的风险。