权威机构预测:超55%!今年底组件电池产线兼容210及以上占比均强势上扬

根据PV Info Link 10月发布的行业供需数据,今年年底,大尺寸组件产能占比将超过八成,其中兼容210组件产能超55%。凭借卓越的产品力和开放、兼容的特性,210技术平台受到越来越多投资者和制造商的青睐。未来,随着N型等先进技术的成熟与应用,210技术平台将为光伏行业的发展创造更多新的可能。

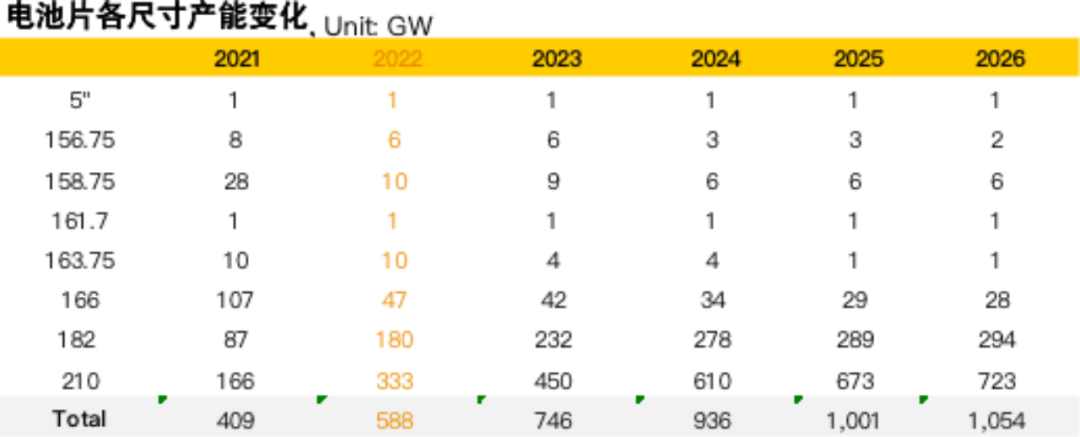

(来源:PV InfoLink,尺寸产能为设备最大兼容规格)

PV InfoLink 10月最新数据显示,未来五年,大尺寸电池片和组件的产能都将呈现出逐年递增的趋势,新增产能大多选择兼容210及以上尺寸电池、组件已成为未来光伏市场的中流砥柱。从电池端来看,今年年底大尺寸电池产能将达到513GW,占比高达87%,至2026年,大尺寸电池产能将达到1016GW,占比高达96%;在组件端,大尺寸组件的产能与电池产能保持一致,至今年年底,大尺寸组件产能将达到538GW,占比达到82%,至2026年,大尺寸组件产能将达到942GW,占比高达94%。

在大尺寸技术路线中,210更受投资者及制造商青睐。数据显示,182尺寸电池、组件的扩产将在2023年后趋于稳定,至2026年,182电池产能占比将从2022年的31%回落至28%,而组件产能则从2022年的27%降至20%;而210尺寸电池、组件产能还将大幅增长,至2022年底,兼容210电池、组件产能已成为主流,占比分别达到57%和55%,至2026年,210电池产能将增长至69%,组件产能更是增长至73%,210尺寸电池、组件产能都将突破700GW。

大尺寸组件的出货量也持续攀升。据各大光伏企业发布三季度财报,隆基、天合、晶科分列2022年前三季度出货量分别以30GW+,28.79GW和28.5GW列前三甲。其中,天合光能210mm电池组件出货量位居全球第一。

210电池、组件产能之所以有如此快的增速,一方面是单GW投资成本持续降低,产线性价比优势明显,另一方面,基于210平台打造的产品凭借“四高一低”核心优势,备受市场追捧。

光伏电站度电成本是光伏行业发展的核心,也是客户价值的体现。天合光能以用户为中心,提出“四高一低”理念,从度电成本出发,将落脚点归于度电成本。现阶段,600W+超高功率组件是实现“四高一低”的有效路径,凭借高功率、高效率、高可靠性、高发电量四大核心优势,为度电成本降低打开崭新通道。

从行业最具影响力的几大展会的展品趋势,也可窥见一斑。从德国Intersolar Europe,到拉美Intersolar South America,再到美国RE+2022,600W+产品已蔚然成风,席卷全球。不论是中国光伏组件品牌,还是美国、日本、印度、欧洲、拉美等海外光伏企业,都纷纷展出600W+组件产品,210组件在所有展出的600W+产品中占比达80%以上。随着600W+产品的日益成熟,市场渗透率逐步提高,600W+产品已经成为中国及全球头部厂商的招牌拳头产品。

在开放的210产品技术平台上,经过上游产业链伙伴的努力,叠加电池及组件工艺的创新突破及自动化的全面应用,薄片化的速度远远超过预期。目前已经全面实现150μm硅片的量产,并继续向145μm及以下迈进。在原材料价格高企的情况下,为企业减少硅耗、降低成本贡献力量。

同时,210+N型技术正在迅速发展,为系统端进一步降低系统成本开辟新方向。据了解,目前有九成以上异质结制造商选择了210技术平台。基于210产品技术平台和i-TOPCon N型电池技术,天合光能根据用户需求,打造了覆盖户用、工商业分布式及大型地面电站全场景的N型组件产品组合。

随着N型技术的成熟与突破,组件功率突破700W指日可待,基于210产品技术平台打造的产品数量也有望快速增长,更好的满足用户多样化的需求,开辟降本增效新路径。