![]()

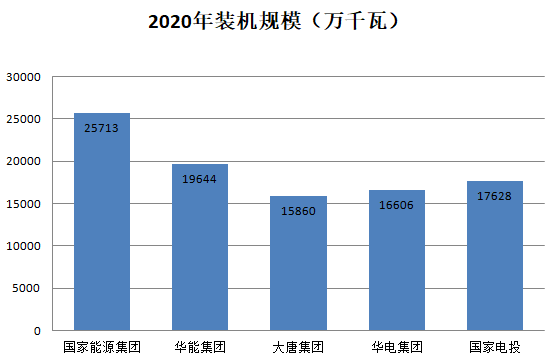

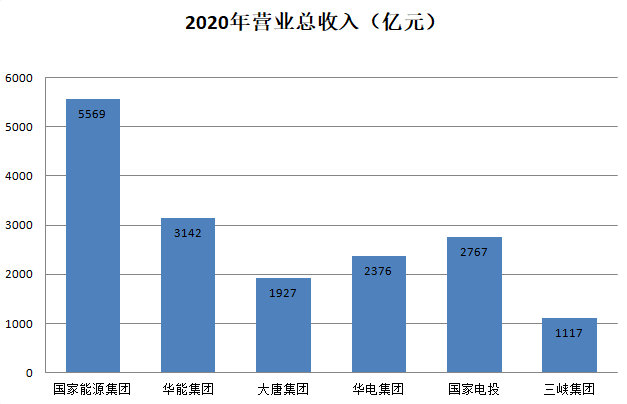

最近不知道大家有没有看到一条低调的新闻——三峡集团发电装机容量累计突破1亿千瓦。 这是什么概念呢? 2020年各家发电企业公布的数据显示,截至当年底,全国只有五大发电集团达到了亿级规模,其中国家能源集团是唯一的“2亿俱乐部”成员,其他四家都是1亿级规模。 可以说,在中国发电行业,“1亿千瓦”是一道门槛,三峡集团是第六家迈入这道门槛的发电企业。 而三峡集团与部分五大发电集团成员在体量上的差距,甚至远远小于五大发电集团之间的体量差距。 更值得注意的是,三峡集团的清洁能源装机量超过9600万千瓦,位居全国第一; 其清洁能源装机量占比高达96%。 这是一份比国家电投还更亮眼的成绩单。 另外两组数据也可供参考。 尽管2020年三峡集团总营收(1117亿元)与五大发电集团之间还存在一定差距,但其利润总额(551亿元)却远高于除国家能源集团以外的其他四大发电集团。 数据来源:三峡及五大发电集团官网

尽管三峡集团对“破亿”采取低调处理的方式,但我们依然能看到中国电力格局悄然生变的迹象。 从最初的“五大四小”到后来的“五大多小”,如今,“六大多小”的新格局也呼之欲出。 世界上没有一成不变的格局。但问题的重点不在于能否打破既有格局,而是以什么样的方式打破既有格局。 近几年兼并重组潮催生出数家能源巨无霸企业,但三峡集团选择的却是另一条破局路径。 在贯彻新发展理念、推动高质量发展的新时代,我们应当鼓励顺应时势、敢于拼搏的弄潮儿。 中国发电企业的发展变化与高校有着某种相似性。上一阶段是综合性与专业性并举,五大发电集团类似于清北复交等综合性大学,独攻水电的三峡集团和独攻核电的中核、中广核则类似于华北电力大学、北京协和医学院等专业性大学。现阶段则是发电企业和高校都出现了专业性也向着综合性转型的现象。 但专业性向综合性转型并非易事。外部形势巨变与自身主动作为缺一不可。 中国高校界至今仍无突出案例,主要就是因为外部条件尚不具备。而值得庆幸的是,“双碳”目标彻底改变了电力行业的游戏规则,专业性发电企业只需“主业+新能源”即可实现综合性转型。否则,缺少火电一足的三峡集团可能永远都无法实现逆袭。 三峡集团成立伊始就选择了一条优质赛道。 1993年9月27日,三峡集团的前身中国长江三峡工程开发总公司正式成立,中国水电界的中流砥柱由此诞生。 结合当时的时代背景,我们可以看到中央这步棋的前瞻性。 1993年,中国由石油出口国变成石油净进口国,这个在当时并未引起太多关注的变化,为如今中国石油对外依存度超过70%、能源安全受到严重威胁埋下伏笔。 此前一年,里约峰会确定了全球各国在气候问题上“共同但有区别的责任”原则。 尽管发展中国家无须承担减排义务,但常识告诉我们,发达国家的发展方向往往预示着未来游戏规则的制定方向,而水电可能是当时中国唯一具备大规模发展条件的清洁能源。 三峡集团在水电界成绩斐然。 经过近30年发展,该公司已成长为全球最大的水电开发运营企业,全球前5大水电站中的3座、前12大中的5座由其建设、运营、管理。在建设运营过程中,该公司与东方电气等设备商长期合作攻关,极大地推动了中国电力领域先进制造业发展和国产化进程。 而站在“双循环”新发展格局的角度来看待三峡集团,三峡工程打开“西电东送”之门,白鹤滩、乌东德、向家坝等水电站则在特高压的加持下继续着畅通国内能源大循环的重任。 如果说建设水电是执行中央赋予的特殊使命,那么发展新能源就是三峡集团为实现转型的主动选择。 新能源领域,该公司近年来在海上风电的表现尤为突出。 截至2019年底,三峡集团的海上风电累计装机容量排名全国第二。 首先是“一把手”亲赴沿海各省拜会主要领导。 近年海上风电兴起后,发电企业掀起“新圈地运动”。在讲究对等交往的体制内文化下,三峡集团前后两任董事长卢纯、雷鸣山亲自上阵,频繁拜会江苏、广东、福建、浙江四个海上风电重点发展省份的省委省政府主要领导,以争取支持。风头和势头都盖过累计容量排名第一的厅级企业龙源电力。 第二是主导技术创新的“双峰模式”。 曾经有学者提出,不同行业的技术创新,摸索出两种截然不同的成功模式:以华为为代表的“单峰模式”和以高铁为代表“双峰模式”。其中双峰模式,是指运营商主导全局,为设备商创造稳定的市场环境与投资回报,二者紧密配合,协作攻坚。早年为打破国际巨头的垄断,龙源电力曾扮演主导角色,并扶植起金风、远景等一众本土风机商。 近年来,当龙源电力因母公司合并重组放缓脚步时,三峡集团扛起海上风电“双峰模式”技术创新的大旗。 三峡集团与东方电气将二者在水电领域的长期合作模式移植到海上风电领域。 2019 年,东方电气成功研制出我国首台 10 兆瓦海上风机。 次年,三峡集团为其提供了第一份批量订单,目前这台风机已在福建兴化湾并网发电。 三峡集团的发展壮大,是我国广大发电企业践行“双碳”目标、促进清洁发展的一个缩影。而以其为代表的电力新势力的崛起,推动着中国电力格局不断演变。 我们不妨一起回顾一下上一轮电改以来中国电力格局的演变史。 2002年12月,原国家电力公司拆分成11家新公司,即两家电网公司、五家发电集团公司和四家辅业集团公司。 其中五家发电集团即华能集团、大唐集团、华电集团、原国电集团、原中电投集团,也就是我们常说的“五大”。 于是,业界把五大发电集团,与国投电力、原神华集团旗下国华电力、华润电力、中广核四家体量相对较小的发电企业,一起统称为“五大四小”。 2015年,原中电投集团与原国家核电技术有限公司合并重组成国家电投,但“五大四小”的格局并无变化。 这“五大四小”除中广核外,当时基本都是以火电为主导的企业。 真正的颠覆性变化发生在2017年。 当年,原国电集团与原神华集团合并重组成国家能源集团。“一大”和“一小”的合并,让这个新的巨无霸企业率先迈入“2亿俱乐部”,体量遥遥领先于其他四大发电集团。 而当业界重新审视其他“三小”名单时发现,三峡集团、中国电建、中国能建以及山东能源集团、原粤电集团(现在的广东能源集团)、京能集团、申能集团、浙能集团等地方能源巨头已经强势崛起,足以与“三小”媲美。 于是,“五大多小”的提法呼声高涨,只是这个“多”具体是多少,则众说纷纭。 此番三峡集团“破亿”,或许是格局演变的一个新的节点,“六大多小”的新格局正在酝酿之中。 不过,三峡集团要想真正被业界接受为“六大”之一还需继续努力。 2020年五大发电集团公布的数据显示,装机量最少的大唐集团成绩约为1.59亿千瓦。 三峡集团与其还存在一定差距,大概还需要数年时间才能与之等量齐观。 但好消息是,“双碳”目标下,五大发电集团乃至其他“多小”中的大部分都需要“既破且立”,而三峡集团几乎是“不破只立”。 少了火电包袱,该公司或将按下弯道超车的加速键。 而中国电力行业的面貌也将在以清洁低碳为底色的新格局中焕然一新。 END

未来四十年,碳中和将让中国经济社会将迎来系统性变革,社会财富也将随之发生大规模转移。我们将见证一个伟大的时代,见证一个变革的时代。在“顺势者昌,逆势者亡”的历史规律下,创业英雄将层出不穷;紧抓机遇、纵横捭阖的企业也将借势而进,成为产业翘楚;前瞻布局、运筹帷幄的国家也将乘势而上,走向世界舞台中央。

那么该如何理解这一系统性变革?由中国工程院院士、英国皇家工程院院士陈清泉,国家应对气候变化战略研究和国际合作中心首任主任李俊峰做序并推荐的《碳中和革命:未来40年中国经济社会大变局》著作,以通俗易通的语言为读者呈现出一幅波澜壮阔的碳中和画面。